만기가 다된 적금통장을 받으면 몇백만원만 되더라도 뿌듯합니다. 최근 몇 년간 계속 금리가 낮아져서 사실상 예금이나 적금을 든다고 하면 바보 소리 들었습니다.

그러나 금리가 다시 올라가며 많은 사람들이 자산을 현금화하여 예적금에 대한 수요도 늘어나고 있습니다. 예적금만으로도 몇억을 모을 수 있습니다. 예적금 금리 높은곳과 잘모으는 방법에 대해서 이야기해보도록 하겠습니다.

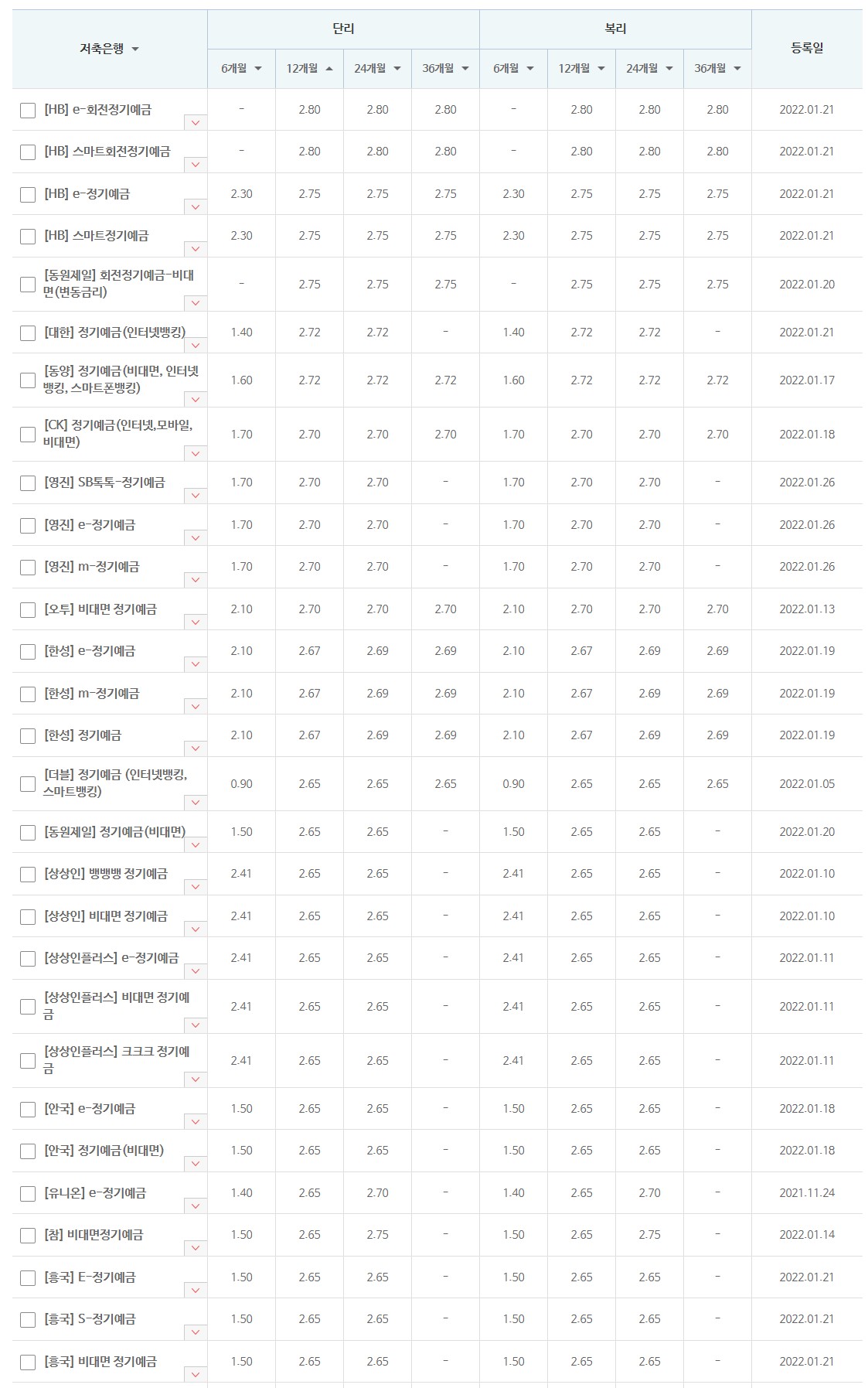

예적금 금리 높은 곳

예적금 금리 높은 곳은 역시 2금융권 저축은행들입니다. 저축은행들의 2022년 2월 기준 금리 높은 순위입니다. 3년 기준 복리도 2.8% 즉 3%까지 올라갈 정도로 꽤 올라왔습니다. 자세한 내용은 저축은행 중앙회를 통해서 알아볼 수 있습니다.

예적금 잘 모으는 꿀팁

나의 강철 같은 의지로 돈을 모아보겠다고, 안 쓰고 안 먹고 안 입겠다고 하지만 정작 우리는 수많은 유혹 앞에서 너무 약한 존재입니다.

당장 맛있는 게 있으면 먹고 싶고, 하고 싶은 게 있으면 해야 합니다. 목돈을 모으겠다는 큰 야심보다는 당장의 즐거움을 채우고 싶어 져서 다음부터 아끼지라는 마음으로 몇 번 지나고 나면 결국 내가 모을 수 있는 돈은 거의 안 남습니다.

그러기 위해서 나 자신의 의지만으로 해결하려기보다는, 어쩔 수 없이 돈을 모을 수밖에 없는 시스템을 구축하는 것입니다.

1. 통장을 분리하라

많은 사람들이 아직도 월급통장과 카드결제 통장을 같이 쓰는 분들이 많습니다. 재테크를 잘하는 분들이 가장 먼저 해야 권하는 것은 월급통장과 카드결제통장을 각각 분리하여 내가 매달 쓸 돈만 카드결제통장으로 옮기는 겁니다. 한 달에 카드값으로 60만 원 이내로 줄여서 쓰는 게 좋습니다. 카드를 쓰는 것도 여러 카드를 쓰는 것보다는 하나의 카드를 써서 매달 얼마가 나가는지를 잘 확인해야 합니다.

2. 월급통장에 남은 돈은 다 저축하자

통장에 남는 돈은 없어야 합니다. 대표적인 절세상품 IRP, ISA, 연금저축펀드에 세액 공제되는 것까지는 다 넣습니다. 금리라는 건 변동될 수도 있지만 세액공제를 받는 것은 확정적이기 때문에 내가 챙길 수 있는 세액공제는 최대한으로 다 챙기면서 향후에 내 노후까지 보장받을 수 있습니다.

연금저축펀드 수익률 순위 비교

노후대비를 위해서 국민연금 뿐만아니라 개인연금을 준비하는 분들은 아주 현명한 분들입니다. 개인연금저축에는 연금저축 보험이나 저축도 있지만, 이보다 더 좋은것은 연금저축펀드에 가입

infonavi.tistory.com

3. 결국은 안 쓰는 게 답이다

물론 국가 차원에서는 소비가 일어나고, 그래서 경제가 순환해야 합니다. 개인적으로는 소비는 남들에게 맡기고 나 자신은 돈을 아껴야 합니다. 특히 많은 사람들이 취미 생활로 돈을 많이 씁니다. 돈 많이 드는 취미는 한 달에 100만 원 이상 쓰는 경우도 있는데 월급이 2~300밖에 안되는데 취미로 100만 원 이상을 쓰는 사람을 보면 참 이해가 되지 않습니다. 가급적 술도 먹지 않고, 담배도 끊고 그냥 걷기, 독서 만으로도 충분히 즐거울 수 있습니다.

크크크 777 정기적금 이자 계산 가입 후기

요즘 정기적금 금리라고 해봐야 겨우 1% 2% 주는 게 다입니다. 크크크 777 정기적금은 무려 이자가 7%입니다. 초저금리 시대에서 조금씩 기준금리는 오른다고는 하더라도 왜 적금금리는 여전히 안

infonavi.tistory.com

ㅂㅂ

중간에 목돈이 필요하면?

중간에 목돈이 필요하면 해지를 하고 싶은 유혹도 생길 수 있습니다. 내가 모은 돈이 수천만 원이라고 하면 특히 깨서 차를 사고 싶은 유혹이 생깁니다. 하지만 그 고비를 잘 참아 넘기고서 1억 이상이 되면 도저히 깰 수 없습니다.

정말 어쩔 수 없이 목돈이 필요한 경우에는, 지금까지 모은 예적금을 손해 보며 깨기보다는 차라리 예금담보를 통한 대출을 하는 것을 권해드립니다. 특히 예적금을 담보로 한 대출은 안전하기에 금리도 낮고 쉽게 대출이 나옵니다.

예적금 보단 주식이 나은 거 아냐?

예적금보다 주식이 나은 적이 있었습니다. 분명히 2019년부터 2021년까지는 그랬다고 볼 수 있습니다. 주식이나 부동산이 오른 게 훨씬 컸기 때문입니다.

하지만 이제는 조금씩 달라지고 있습니다. 주식이나 부동산이 있다고 한다면 현금화를 해야 할 타이밍이 아닐까 싶습니다. 그리고 이 현금을 더 잘 굴리기 위해서 예금이나 적금에 나누어 넣어놓는다면 향후에 또 언제든지 쉽게 현금화해서 자산을 불려 나갈 수 있을 것입니다.

'오늘의 경제' 카테고리의 다른 글

| 주식담보대출 금리 비교 후기 (0) | 2022.03.15 |

|---|---|

| 청년희망적금 신청방법 자격조건 은행별 금리비교 (0) | 2022.02.20 |

| 2022 연금 인상 및 변경된 사항 (0) | 2022.01.16 |

| 해외직구 관세기준 폭탄 피하는 방법 (0) | 2022.01.10 |

| 알뜰폰 점유율 순위와 가입시 장단점은? (0) | 2022.01.02 |